初投稿:2023.9.

こんにちは!

この記事は、三井住友フィナンシャルグループ【8316】に関心のある方に向けた株主としてのコメントをまとめたものです。

・業績は好調で配当も魅力

・株主総会の議事運営には・・・

【目次】

【三井住友銀行本店ビル】

1 三井住友フィナンシャルグループについて

⑴ 会社概要

売上高6.1兆円、総資産17兆円、時価総額9.8兆円の事業規模。

会社の付加価値(のれん、ブランド力)を意味するPBRは0.74倍です。

市場からの評価は低レベルですが、金利上昇の流れを受けて上昇に転じているようです。

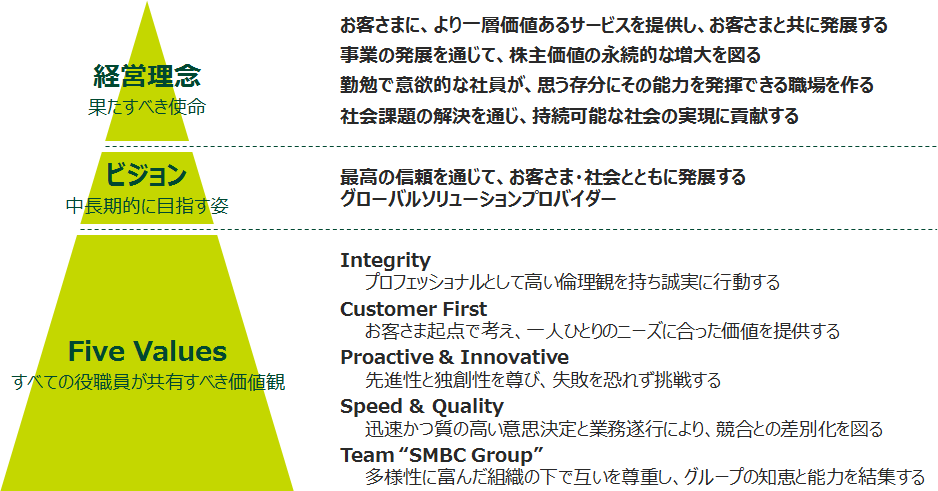

企業理念

下記の通りです(会社のHPから抜粋)。

少し冗長な表現のようにも感じますが、しっかりとした経営理念と思います。

その点、新中期経営計画で語られた、fulfilled grouth(幸せな成長)というコンセプトはシンプルかつインパクトがあって良いと思います。

セグメント

下記の3つに事業区分がなされています。

・銀行業

・リース業

・その他事業者

⑵ 株主になったきっかけ

日銀政策(金利上昇)を踏まえて銀行業に注目していました。

すでにMUFGの株主を長くしていましたが、もう一社ということで当社の株式をNISA口座で2022年に購入し、含み益を維持し続けています。

⑶ 経営分析

収益性

・売上高経常益率:19%

数値から収益性は高いと考えます。

さらに、三井住友信トラストホールディングスが16%、MUFGが11%に比べても高収益なビジネスを展開していると推察されます。

安全性

・自己資本比率(30%以上が望ましい):36%

銀行業は借りたお金をそのまま貸すだけなので一般に自己資本比率は低めです。

資本効率が悪いと思われるくらい安全性については高い数値が出ています。

ちなみに、三井住友トラストホールディングスが4%、MUFGが5%です。

効率性

・有形固定資産回転率:87.64

こちらも、有形固定資産については効率的な経営がなされていると考えます。

ここでも同様に、三井トラストホールディングスが8.17、MUFGが7.51であることと比較することで一桁高い効率性となっていることが分かります。

2 株主総会等

⑴ 株主総会

第21期定時株主総会 2023年6月29日(木) 三井住友銀行本店ビル

ライブ配信を視聴しました。

主なポイントは下記の通り。

・前中期経営計画の目標は達成

・不祥事等の課題も浮き彫りに

・パラダイムシフトの時代において戦略は変えずに戦術は見直していく

・前中期において50円の増配

・財務目標として、当期純利益は25年度末に9000億円、28年度末に1兆円を目指す

・配当性向40%、累進配当制

など。

また、気候変動リスクを定款に入れることについての株主からの補足説明とそれに反対する会社の説明がありました。

会社の反対理由のポイントは下記の通り。

・定款に個別具体的な事項を入れることは馴染まない。

・気候変動対策が変更された際に対応するには株主総会が必要であり機動的な対応ができない。

・シナリオと整合しているかどうかというのは主観的であり適切ではない。

主な質疑応答

【事前】

Q.気候変動への取り組みについて

A.脱炭素等しっかりと取り組んでいる。

Q.投・融資における人権配慮について

A.コンプライアンスに基づきしっかりと配慮している。

Q.日銀の金融政策の影響(金利上昇)について

A.当社の業績にとって金利上昇はプラスであるが、景気への影響(景気を冷やす効果)の面も含め注視し、適時、適切な対応をとる。

Q.欧米の金融機関の破綻の影響について

A.当社に重大な影響はなかった。

Q.ロシアのウクライナ侵略の影響について

A.減損があったが軽微な影響にとどまっている。

Q.配当について

A.累進的配当を実施しており、増配を目指していく。

なお、期末配当については株主の方の関心も高いことから株主総会で決めるようにしている。

Q.PBR1倍割れ対策について

A.事業をしっかりすることでPBRを向上させて行きたい。

A.当社の株の有無に関わらずしっかりと職務を果たしている。

Q.女性役員の登用について

A.多様な人材を取り入れており、女性の登用についても積極的に実施している。

A.所要の組織を新設し、それらが機能するよう当社としてもサポートしている。

Q.労務管理について

A.適切に実施している。

Q.SMBCにおける本人確認について。

A.適切に実施している。

【会場】

Q.バイオマス発電に対するプロジェクトファイナンスの禁止について

A.バイオマス発電融資については経産省のロードマップに従って融資を実施している。

トランジション技術、国際的なコンセンサス等を踏まえると一律禁止するのは不適切と考える。

Q.株式分割について

A.貴重なご意見ありがとうございます。

適切に対応して行きます。

Q.気候変動への対応は重視していないのか?

A.重視しており、当社マテリアリティの1項目めに入っている。

Q.当社グループから社宅として借りたい通知が来たがその後音沙汰がない

A.個別具体的な事案については別途調整させていただく。

Q.マンションの管理組合費である2.2億円が引き出せなくて困っている。

A.当社は本人確認、権限確認を重視している。

前理事長と新理事長の同意が必要という社内規定に基づいた処置である。

個別具体的なことについては担当者と細部調整させる。

Q.石炭火力発電所の新規融資はしないのか?

A.プロジェクトファイナンスおよびコーポレートファイナンス共に禁止している。

Q.SMBC日興証券へ郵送した健康保険証の書類の写しについて

A.個別案件については別途調整させていただく。

なお、SMBC日興証券は当社グループの重要な子会社と認識。

Q.石油・ガスセクターの融資禁止について

A.一律禁止は適切ではない。

ネットゼロについてはさまざまな道があり、技術革新やエネルギー事業を踏まえて適切に実施することが妥当と考える。

Q.SMBC日興証券の不祥事に対する説明が紙二枚では辛いのではないか?

A.重く受け止めており、所用の対策を今後も講じていく。

Q.Plan for Fulfilled Growthというのは道は一つという意味か?

A.様々な道を一つの計画にまとめたという意味である。

Q.自宅のパソコンから会社にメールを送ったことに対する家宅捜査は人権侵害では?

A .当社は人権を重視し法令等を踏まえて適切に対応している。

Q.東南アジア投資の状況について

A.インドネシア、インド、フィリピン、ベトナムに投資をしている。

2〜3年ではなく10〜15年単位での成長を見込んでいるが、現在のところよくやっていると認識している。

Q.バイオマス発電について

A.すでに回答した通りだが、国際的なコンセンサスができていない状況で、一部の意見だけに基づいて判断するのは妥当ではない。

Q.大阪IRのファイナンスの赤字について

A.個別のプロジェクトファイナンスについては状況を注視し総合的に判断している。

Q.取締役の選任について

A.出身母体に関係なく、本人の適性で判断している。

決議事項

・剰余金処分の件

・取締役15名選任の件

拍手を持って承認・可決されました。

なお、最後に新役員の紹介がありました。

株主総会雑感

議長による議事運営がちょっと雑だったように思います。

質問者は受付番号を明言し一人1問とするように言っていたのに、番号を言わない人が複数名いたり、一人で3問も質問している人もいたからです。

毅然とした対応ができていませんでした。

他の株主総会では、株主の方の公平な観点から質問を一つに絞るようなは働きかけが議長からあるのが普通ですが、今回はそのような対応は皆無。

そもそも、質問についても議長が一方的に簡単かつ抽象的に答えており、担当者からの回答は1件もありませんでした。

ステークホルダーとの意見交換が上手ではありませんでしたし、見ていてあまり気持ちの良いものではないです。

毅然とした態度は相手からの信頼を得る基本です。

もっとも、株主からの質問も気候変動のことと、個人的な問題についてのことが大半で、会社の企業価値を高める趣旨の質問は残念ながら少なかったです。

そのあたりの株主総会の議事運営については今後、大きく見直していただくことを希望します。

⑵ 株主還元

配当

1株配当実績は下記の通りです。

累進配当制ということで株主にとってはありがたいことです。

・2023年3月期:240円

・2022年3月期:210円

・2021年3月期:190円

・2020年3月期:190円

・2019年3月期:190円

株主優待

なし

自社株買い

適時実施

【三井住友銀行本店東館】

3 株主としてのコメント

⑴ 気に入っていること

金利上昇という追い風が吹いています。

そして、比較的高配当(配当利回り3.38%)かつ累進的配当、さらにPBR1倍割れ解消という取り組みもなされています。

その意味で、インカムゲインとキャピタルゲインの両方が期待できます。

日本を代表するメガバンクでもあり、安心してホールドできそうです。

⑵ 気になっていること

配当支払日については気になりました。

株主からの説明で株主の関心が高いことを踏まえ株主総会の審議を経て6月の29日以降に支払うという説明がありました。

でも、当社が説明しているように、株主は総会での審議を本当に望んでいるのでしょうか?

実は、同じ3月決算のトヨタは5月26日に期末配当が支払われていました。

配当金の支払いが早いことも株主重視と言えると思います。

株主総会で剰余金処分の件を審議してから配当をもらうことを重視する株主と、反対に審議なしで1ヶ月早くもらうことを重視する株主の割合について、気になりました。

4 まとめ

三井住友ファイナンシャルグループについて述べてきました。

インカムゲインとキャピタルゲインの両方に期待を持っています。

ただし、株主総会での議事運営要領についてはもう

「少しなんとかならないのか?」

と気になりました。

金融業は信頼が第一。

ステークホルダーからの信頼を深めつつ、着実に結果を残す経営を期待します。

お読みいただき、ありがとうございました。

なお、経営分析においては下記の書籍を参考にしています。

※当ブログに掲載されている所感は、あくまでも個人的見解に基づくものであり、特定銘柄への投資を推奨するものではなりません。投資は自己責任でお願いします。

#投資 #株式 #株主総会 #資産形成 #資産運用 #三井住友フィナンシャルグループ #SMBC