こんにちは!

長い間、当ブログを愛読していただき心から感謝申し上げます。

主に株主総会について数多くの記事をアップしてきましたが、この度、noteに引っ越すこととしました。

新しい株主総会の記事はnoteを通じてアップしていますが、当ブログの記事についても適時、noteに移行していく予定です。

引越し先においても、お読みいただければ幸いです。

引き続き、どうぞ、よろしくお願いいたします。

なお、引越し先は下記の通りです。

業績は増収増益の過去最高益!

株価も好調なためか株主も心穏やかな気持ちで来場されている雰囲気でした。

その一方で、暗号資産が盗まれることによる特別損失の報告もありました。

金融のプロ集団ですらそのようなトラブルにあうという事実は資産防衛の参考になります。

SMBCのOliveやNTTのIWONなどとのアライアンスによる相乗効果の紹介がありました。

そのような緻密な戦略が当グループの成長の源泉であることがよく理解できました。

余計な話ですが、NTTから見ると、”証券部門”はマネックス証券で”銀行部門”は住信SBIネット銀行ということになります。

マネックスとSBIはネット証券で競い合ってきた関係だけにNTTでの両社の関係もWin-Winなのか?少し気になりました。

北尾社長のエネルギッシュな2時間の講演&30分の質疑応答からは沢山の元気と勇気を頂けました(感謝)。

そしてその元気の秘訣はアラと水素水だそうです。

また、ご自身も75歳なのに100歳のお母様を10年間介護され、お母様の他界によりこれからは海外にも積極的に赴くとのご意向。

脱帽です!

政府が掲げる「資産運用立国」を支持するという話がありました。

そこで出たのが家計の金融資産2239億円という数字。

少し前は2000億円だったと思っていましたが、いつの間にか1割も増加しています。

お金を働かせることの重要性がますます高まってきていると実感しました。

下記のようなブロックチェーンへの技術動向の説明が分かりやすかったです。

・オンライン:サーバーにて処理

・オフチェーン:ブロックチェーンにて取引を記録

・オンチェーン:ブロックチェーンにて取引を自動処理

北尾社長の講演会ではブロックチェーンを踏まえた暗号資産などの最新動向が個人的には一番の楽しみ、かつ、投資に役立っています。

講演会で必ずこの言葉が出ます。

今回は日本のステーブルコインの発行に際してメガバンクが協力することについては独占禁止法の観点から反対するという姿勢の理由について

「世のため人のため」

とのことでした。

金融庁の意向とは異なるようですが、共感する部分もあり、推移を見守っていきたいと思います。

講演会では生態系というコンセプトの理解が大切です。

今回も

・デジタルスペース生態系

・金融生態系

・SBIネオメディア生態系

が登場し、それらによる相乗効果がアツく語られていました。

個人的には生態系という概念は当グループのみならず、ミクロなコミュニティからマクロな集団まで活用できる有益な考え方だと思います。

テンションアップしており、ついうっかりお土産(書籍、アラ)を足元に置いたまま忘れてきてしまいました。

帰宅後、急いでホテルに連絡しましたが

”そのような忘れ物はありませんでした”

とのこと(涙)。

どうしても『金融とメディア、ITが融合する日』はどうしても読みたかったので、書店で購入することになりそうです。

このインフォメーションミーティングはSBI HDの最大の株主還元だと思います。

当グループはもちろんですが、金融・経済・技術の展望について国内にとどまらずグローバルな範囲で数多くの気づきが得られるからです。

正直、まだまだ知識不足で講演会の内容を十分理解できたとは言えない状態だと思います。

よって、復習がてら自分で調べつつ、投資力の向上、ひいては北尾社長のように高齢であっても元気で活躍するような生き方を追求していきたいと感じました。

お読みいただき、ありがとうございます。

初投稿:2025.11.3

こんにちは!

この記事は、楽待【6037】に関心のある方に向けた株主としてのコメントをまとめたものです。

・増収増益&建設的な株主からの発言

・根拠のない不安

【目次】

【株主総会の会場】

不動産ポータルサイト『楽待』を運営している会社。

四季報からは

”加盟不動産からのサービス利用料が柱”

とあります。

個人的に、YouTubeでも当社のさまざまな動画を楽しんでいます。

売上高31億円、総資産61億円、時価総額233億円の事業規模。

会社の付加価値(のれん、ブランド力)を意味するPBRは4.5倍と高評価です。

企業理念等は下記のとおりです。

シンプルで分かりやすく、”みんなで大家さん”の件を踏まえても、共感できるものだと思います。

・企業理念

「社会の発展に貢献する」

・ビジョン

「公正な不動産投資市場を創造する」

7月決算企業で前から興味があった会社です。

YouTubeの動画の幅広いジャンル、かつ、質の高さからも好感を持っていました。

2025年の夏に株主となりました。

・売上高営業利益率(10%以上は優良株):49%

・売上高経常利益率:55%

IT企業らしく高収益なビジネスモデルです。

それにしても異常に高い。

さらに、有価証券利息が加わり経常利益率は55%。

規模が大きくはないとはいえ、極めて高い収益性です。

・流動比率(100%以上が望ましい):215%

・自己資本比率(30%以上が望ましい):87%

短期的にも中・長期的にも安全性に問題は認められません。

むしろ、資本効率(キャッシュの使い方)に課題があるという別な見方もできるほどです。

金融庁が5年ぶりにコーポレート・ガバナンス・コードを改定し、上場企業が現預金を溜め込みすぎず適切に活用しているか、説明を求める方針で検討するとの報道があります。

当社も説明責任が問われそうな気がしますが・・・。

・売上債権回転率:68.36

・有形固定資産回転率:48.71

IT企業の売上債権回転率は6.75回が目安と言われています。

これに対して当社の回転率は約10倍であり極めて効率的な経営と推察します。

また、IT企業の有形固定資産回転率の平均には約8〜26とばらつきがあります。

そのことを踏まえても、当社の有形固定資産回転率は倍近い高い数値となっていて、こちらも効率的な経営がなされていると考えます。

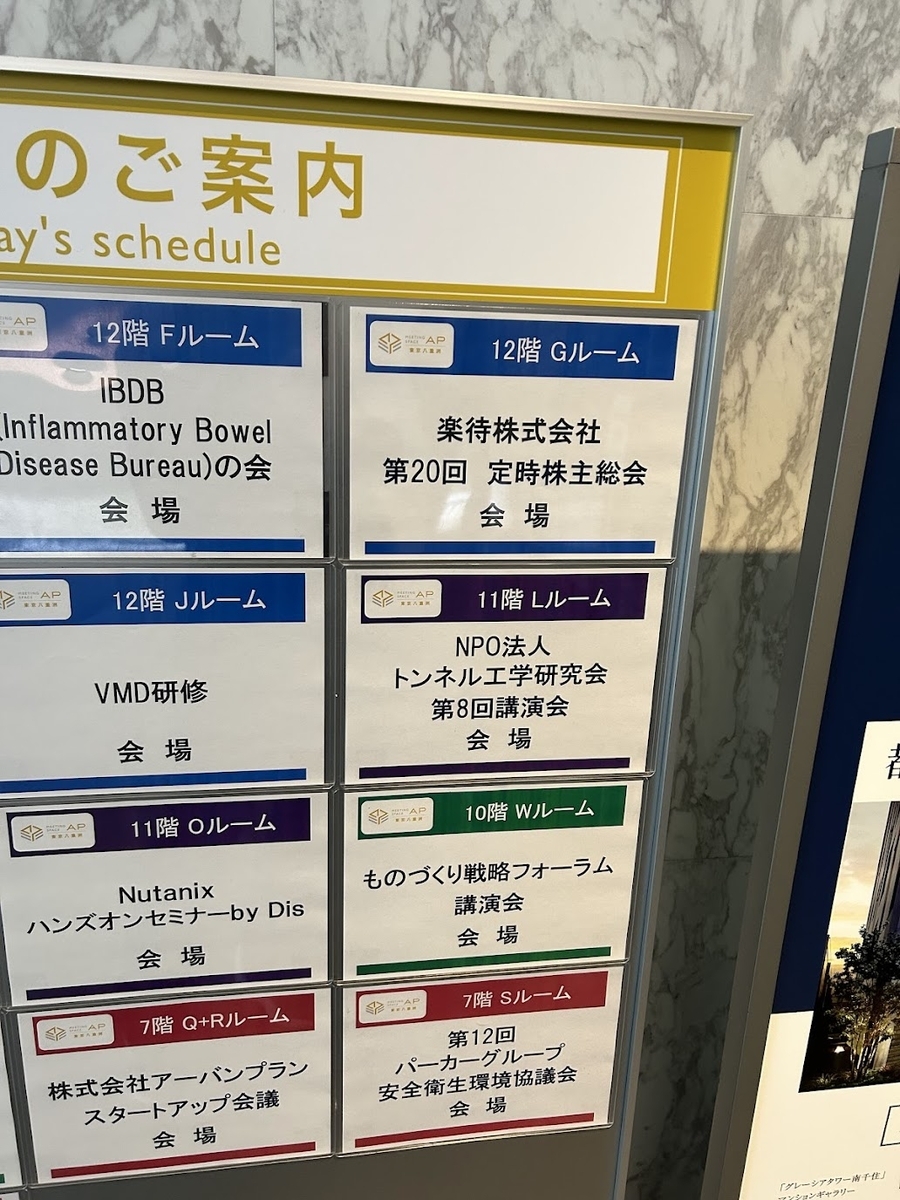

【株主総会の案内板】

第20回定時株主総会 2025年10月24日(金) AP東京八重洲

こじんまりした会議室に40名ほどの株主が集っていました。

受付でペットボトル(水)を頂いています。

取締役の中に著名な経済アナリストの馬渕磨理子さんがいることにちょっとびっくりしました。

Q.東証スタンダードの上場基準である流動株式比率25%の維持について

A.株式の売却を進め流動株式比率の向上を図る。

Q.収益アップについて

A.現状の売上高は30億円程度だが、これを100億円にすることを目指す。

具体的には全国に対象とする店舗が20万店舗あり、現状は5千店舗との契約であるが、これを1万店舗に増やす。

同時に、1店3万円のフィーを8万円に引き上げていく。

Q.ライバル企業は?

A.ライフルホームズがある。

なお市場シェアは当社が60〜70%で、残りの大部分をライフルホームが占めている。

Q.リクルートの参入の懸念について

A.リクルートの動きについては20年間ウォッチしてきている。

リクルートは100億円以上のマーケットでなければ参入しないと聞いている。

ただし、参入しても負けないように、会員数や物件数の拡充に今後も注力していく。

Q.40億円の外国企業の社債について

A.特に問題ないと考える。

細部は決算説明資料を参照されたい。

Q.楽待チャンネルスタジオ見学の株主優待の新設について

A.良いアイデアと考える。

参考にさせていただく。

Q.人材採用について

A.今後も自社の採用基準に基づいて優秀な人材を採用していく。

Q.機関投資家からの質問について

A.会員の離脱の状況、社債の内容、成長戦略などが多い。

Q.AI利用のガバナンスについて

A.内容のチェックはもちろんしているが、そもそも楽待新聞をベースにAIを活用していることをご理解いただきたい。

Q.株主還元における自社株買いと配当のバランスについて

A.今後も配当性向2割を続ける予定である。

Q.目標とする会社の純利益額について

A.目標とする売上高が100億円であり、経常利益率が6割として60億円、

そこから税金を引くと約40億円と考える。

Q.みんなで大家さんからの刑事訴訟について

A.連絡も動きもない。

なお、今後も業界全体の健全化に努めていく。

Q.不動産リートへの参入について

A.参入予定はないが、ご意見として承ります。

Q.将棋で勝った人の採用について

A.3名ほど採用している。

論理的思考を重視しての採用法であり、今後も貫いていく。

Q.タイアップ広告の商品について

A.1件500万円であり既に商品としては存在する。

悪い会社は断るが、それ以外の会社へのアプローチは継続する。

Q.M&Aについて

A.シェアを伸ばすための業界2番手、3番手のM&Aは狙っている。

他ジャンルのM&Aについては考えていない。

Q.将棋業界との強いつながりの活用について

A.これまで、羽生棋士に”お値打ち価格”で講演していただいたことはあった。

藤井棋士についてもアプローチはしている。

Q.自社株買いについて

A.今回の取締役会議に基づく自社株買いについては既に終了している。

今後についても積極的に検討していく。

Q.プライムへの移行について

A.元々東証一部上場企業であったが、東証については裏切られた思いもある。

適時、検討していく。

A.自社の不動産についての活動であり自由に実施していることについて問題ないと考える。

なお、当社は5万件の掲載がある。

・剰余金処分の件

・取締役7名選任の件

・監査役1名選任の件

・補欠監査役1名選任の件

拍手を持って承認・可決されました。

なお、新しい代表取締役の挨拶が行われています。

現社長からの交代についてもちょっとびっくりしました。

1株当たりの配当推移は下記の通りです。

減配もあり配当してからはほぼ横ばいとなっています。

・2025年7月期:10円

・2024年7月期:8円

・2023年7月期:14円

・2022年7月期:11円

・2021年7月期:10円

なし

適時実施

【株主総会で頂いた水】

株主からの建設的な質問・意見が多かったです。

それに対して、社長も一生懸命に答えていた姿が印象的でした。

欲を言えば、社長がもう少し笑顔で余裕を持って答えていればなお良かったと思います。

業績も増収増益であり、売上高100億円を目指すという目標も頼もしく感じています。

業績も良く株主にも恵まれているにも関わらず、総会終了後、根拠のない不安を感じました。

私事ですが、日本M&Aセンターという会社の株主だったことがあります。

その会社も当社と同様に業績は好調でキャッシュリッチでしたが不適切な会計により株価は大幅に下落したという経験が思い起こされたからです。

日本M&Aセンターの株主総会でキャッシュの使い道を質問した際も、明確な回答がありませんでした。

今にして思うと、不祥事が生じた時に会社が生き残るための内部留保だったと理解していますが、当社についても

何かあるのかな?

と一抹の不安を感じています。

例えば、

・流動株式比率の低さ

・増配を通じた長期株主数の増加に対する否定的なコメント

・スタンダード市場に落とされたことに対する東証に対する怒り

・社長の”株主総会を簡潔に進めたい”という発言と、ちょっと余裕のない態度

・社長の交代

・資金調達する必要がないからそもそも上場する意味があるのか?という株主のコメント

などを考え合わせると、MBOなどがあっても不思議ではない気がします。

さらに、金融庁や東証もキャッシュの使い道についての説明責任をしっかりと問う姿勢を示しています。

いずれにしても、有り余る剰余金が今後の会社の経営のみならず上場などを含めて大きなインパクトを与えるのではないかと気になっています。

楽待について述べてきました。

増収増益の業績、市場のリーディングカンパニー、著名な社外取締役、見応えのあるコンテンツ、理解のある株主など、好ましい要素に恵まれた会社だと感じています。

その一方で、流動株式比率や資本効率の低さには懸念を感じました。

当社の動画を楽しみつつ、今後の事業展開をモニターしていきたいと思います。

お読みいただき、ありがとうございました。

なお、経営分析においては下記の書籍を参考にしています。

※当ブログに掲載されている所感は、あくまでも個人的見解に基づくものであり、特定銘柄への投資を推奨するものではなりません。投資は自己責任でお願いします。

#投資 #株式 #株主総会 #資産形成 #資産運用 #楽待

初投稿:2025.8.13

こんにちは!

この記事は、野村ホールディングス【8604】に関心のある方に向けた株主としてのコメントをまとめたものです。

・意外と安定していた総会

・PBR1倍未満について

【目次】

【株主総会会場のグランドニッコー東京台場】

証券国内大手で、野村證券を中核とした金融グループです。

売上高4.7兆円、総資産56兆円、時価総額3.3兆円の事業規模。

会社の付加価値(のれん、ブランド力)を意味するPBRは0.89倍と厳しい評価。

業績は絶好調なのにPBRが低迷しているのは、様々な事業を有することによるコングロマリットディスカウントの要因もあるように思います。

・パーパス

金融資本市場の力で、世界と共に挑戦し、豊かな社会を実現する

不祥事が発生しましたが、再発防止のための組織文化レベルでの徹底と企業理念の関係が気になります。

下記の4つのセグメントから成立しています。

・ウェルス・マネジメント部門

・インベストメント・マネジメント部門

機関投資家向けの資産運用サービスを提供

・ホールセール部門

・バンキング部門

法人向けの融資や決済サービスなどの銀行業務

金利がつく時代となりました。

金融機関については”追い風”と判断。

既に銀行株は持っていたので、証券業の代表である当社をNISA口座を2024年に購入しました。

業績は増収増益で好調を維持しています。

・売上高に対する税引前当期純利益:10%(10%以上は優良株)

収益性は高いと考えます。

・流動比率:140.7(100%以上が好ましい)

・有利子負債率:422.5%(非常に高い)

・ネットD/Eレシオ:276.5%(高い)

各種指標を踏まえ、安全性には問題ないと考えます。

・売上債権回転率:3.29倍

それまでの1.2倍程度から3年連続で上昇傾向にあります。

売上債権が効率的に回収され続けています。

【株主総会の案内板】

第121回定時株主総会 2025年6月24日(火)グランドニッコー東京台場

広い会場に多くの株主が集っていました。

【事前】

Q.社員逮捕という不祥事について

A.深くお詫びいたします。

再発防止として、トレーディング部署、コンプライアンス部署、内部監査部署において所要の対策を実施している。

Q.豪のマッコーリ・アセット・マネジメント傘下の米資産運用会社の買収について

A.米国事業強化、当該会社のカルチャー(企業文化)、今後の成長性等を考慮して実施した。

Q.業績好調にも関わらずPBR1倍未満であることについて

A.基本的には企業価値向上が重要であり、そのために成長投資と株主還元を重視していく。

株主還元については、自社株買い、配当(総還元性向50%)を実施する。

また、IRにも注力し、エコノミストのエミン氏(元野村社員)との対談は19万ビューを記録しているので、ぜひご覧ください。

【会場】

Q.フィッシング詐欺対策について

A.電話に対するお問い合わせが大変混雑していることについてはお詫びします。

柔軟に対応していきます。

被害防止については、セキュリティ対策(ワンタイムパスワードの活用)と注意喚起が重要と認識し、所要の活動を実施していく。

Q.広島支店の元社員による強盗未遂と放火の罪について

A.大変申し訳ありません。

再発防止に全力を尽くします。

問題は社員一人一人の気持ちの持ち方であり、自分事として当該事件を捉えることが必要と認識。

再発防止に当たりパーパスから議論し、11の対策を行いつつ組織の文化として定着させることを継続していく。

Q.コーポレートガバナンスを踏まえた社外取締の妥当性について

A.社外取締役を含めて”けんけんがくがく”と深いレベルで力強いディスカッションを実施している。

(社外取締役から普段の業務についての紹介)

Q.若い世代についてのアピールについて

A.若い世代への訴求は当社の課題の一つである。

当社は従業員持株会の84%を占めており、職域(持株会)やNISA口座を通じたBtoBtoCを通じて若い世代にアプローチしていきたい。

併せて、若い世代が利用するアプリの活用にも注力していく。

Q.フィッシング詐欺防止についての注意喚起のポイントについて

A.ワンタイムパスワードの必須化の周知徹底を図る。

併せて、”キャンペーン”や”保証”といった内容の偽メールを通じて個人情報を入手することに対する注意喚起をしっかりと行なっていく。

また、不正ログインに対するモニタリングも常態化していく。

Q.店舗への予約無しの訪問に対する非対応について

A.予約により顧客の待ち時間を短くしするとともに十分な準備を通じて顧客満足度を高める効果を狙っている。

コールセンター、AI、PCの活用も並行して実施していく。

Q.当社の最大のリスクについて

A.財務リスクについては、イラン・イスラエル紛争のような緊迫した地政学的影響が大きな損失となり得ると考える。

非財務リスクについては不祥事がある。

Q.役員の方はもっと報酬をもらっても良いのでは?

A.報酬については中立性を保つ委員会が決定している。

その際、

・定性的(戦略的マネジメント)

に着目しつつ、(海外)主要地域との比較で同程度の水準を考慮しつつ決定している。

・取締役12名選任の件

・定款一部変更の件(株主提案)

拍手を持って会社提案が承認・可決され、株主提案は否決されました。

なお、閉会に際し、取締役12名の紹介が行われました。

1株配当の推移は下記のとおりです。

増配基調であることは好ましく感じています。

・2025年3月期:170円

・2024年3月期:160円

・2023年3月期:150円

・2022年3月期:150円

・2021年3月期:120円

・2000年3月期:100円

配当性向は31.7%(25年3月期)

なし

25年末まで1億株、600億円上限に自己株取得とあります。

議決権行使に伴い500円のキャッシュレスポイント(PayPay等)がもらえます。

ちなみに自分はPayPayを選択しましたが、思っていたよりも簡単にポイントをゲットできました。

【ホテル内の様子】

業界を代表する巨大企業であるにも関わらず、真摯な態度で議事が進行されたことに好感を持ちました。

不祥事を中心に厳しい質問が続きましたが丁寧に回答されていたと思います。

また、議決権行使のギフトも良かったです(既に頂きました)。

ただし、以前サムティが議決権行使に伴う1000円のQUOカードを贈呈していたことに比べるとちょっと物足りなさを感じたりします。

当社のみならず、多くの主要な金融機関においてPBR1倍未満が生じています。

ただし、業績が好調なのであまり心配はしていません。

かつて商社がバフェットさんの効果で株価が著しく上昇したように、きっかけがあれば1倍割れは解消されるのでは無いかと期待しています。

そのきっかけが何かが、気になっています。

野村ホールディングスについて述べてきました。

口座を開いて数十年ですが、初めて株主総会に参加しました。

経営陣の丁寧な対応に好感を持つ一方で、複雑多岐にわたる事業内容からまだまだ知らないことが多いことを実感しています。

金利がつく時代になり、当社の成長を末長く見守りながらそのビジネスの理解を深めていきたいと思います。

お読みいただき、ありがとうございました。

なお、経営分析においては下記の書籍を参考にしています。

※当ブログに掲載されている所感は、あくまでも個人的見解に基づくものであり、特定銘柄への投資を推奨するものではなりません。投資は自己責任でお願いします。

#投資 #株式 #株主総会 #資産形成 #資産運用 #野村ホールディングス #野村證券

初投稿:2025.6.27

こんにちは!

この記事は、セゾンテクノロジー【9640】に関心のある方に向けた株主としてのコメントをまとめたものです。

・セゾンとの持株法適用会社(子会社ではない)

・好業績・高配当なので、もっとIRに重点を!

【目次】

システム開発、情報処理を手掛けるセゾン系の会社。

売上高243億円、総資産211億円、時価総額292億円の事業規模。

会社の付加価値(のれん、ブランド力)を意味するPBRは2.05倍です。

下記の通りで、抽象性と具体性のバランスが良いと感じました。

・ミッション

「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る」

・戦略

「4つのシフト:事業シフト、技術シフト、組織シフト、人材シフト」

下記の4つを主要事業としています。

・HULFT事業

・データプラットフォーム事業

・流通ITサービス事業

・ファイナンシャルIT事業

高配当で業績も良く、セゾングループということで株主をしています。

・売上高総利益率:36%

・売上高営業利益率(10%以上は優良株):9%

収益性は悪くはありませんが、IT企業であることを考えると伸び代があるようにも感じました。

・流動比率(100%以上が望ましい):256%

・自己資本比率(30%以上が望ましい):67%

短期的にも中・長期的にも問題は見当たらないと考えます。

むしろ、資本効率を考える事が求められる水準ではないかと推察します。

・有形固定資産回転率:34.92

IT企業らしく、有形固定資産についての効率性は高いと考えます。

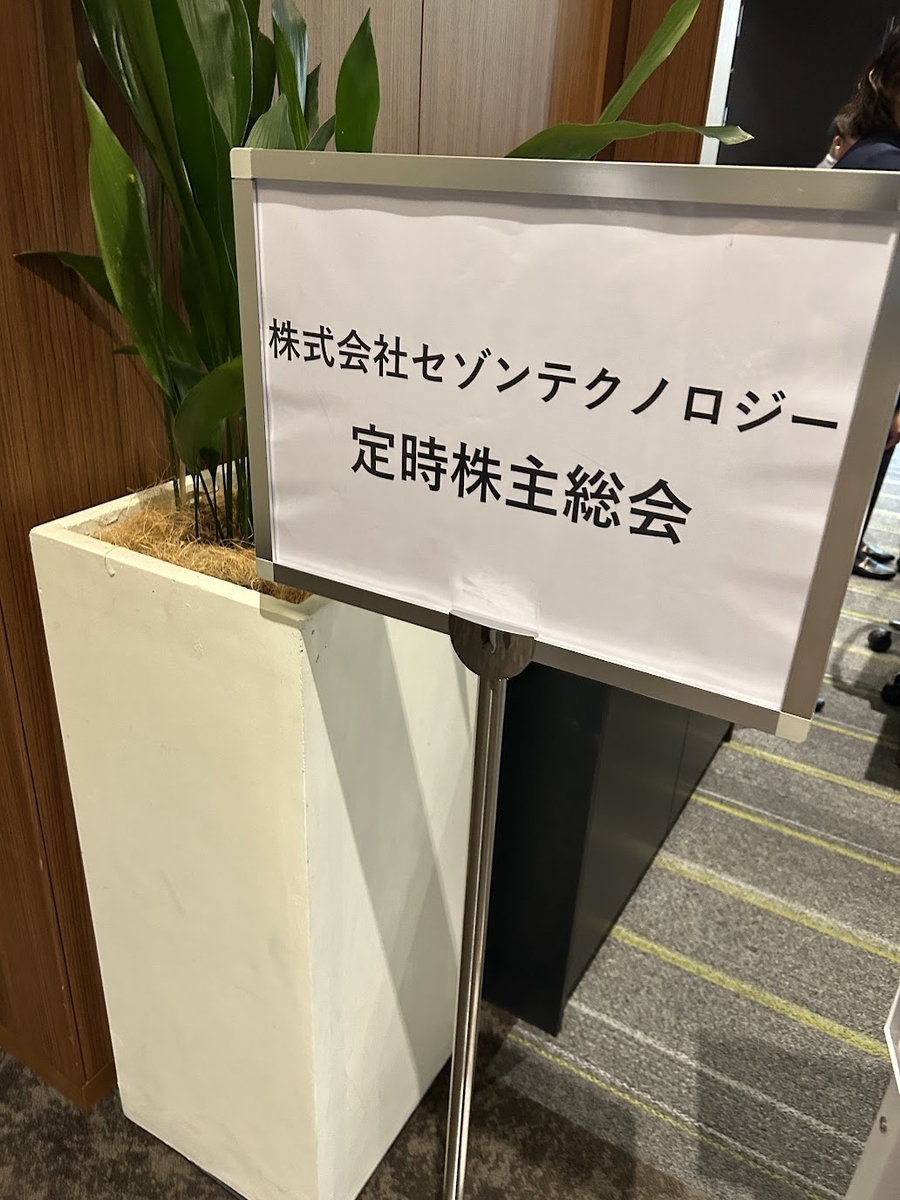

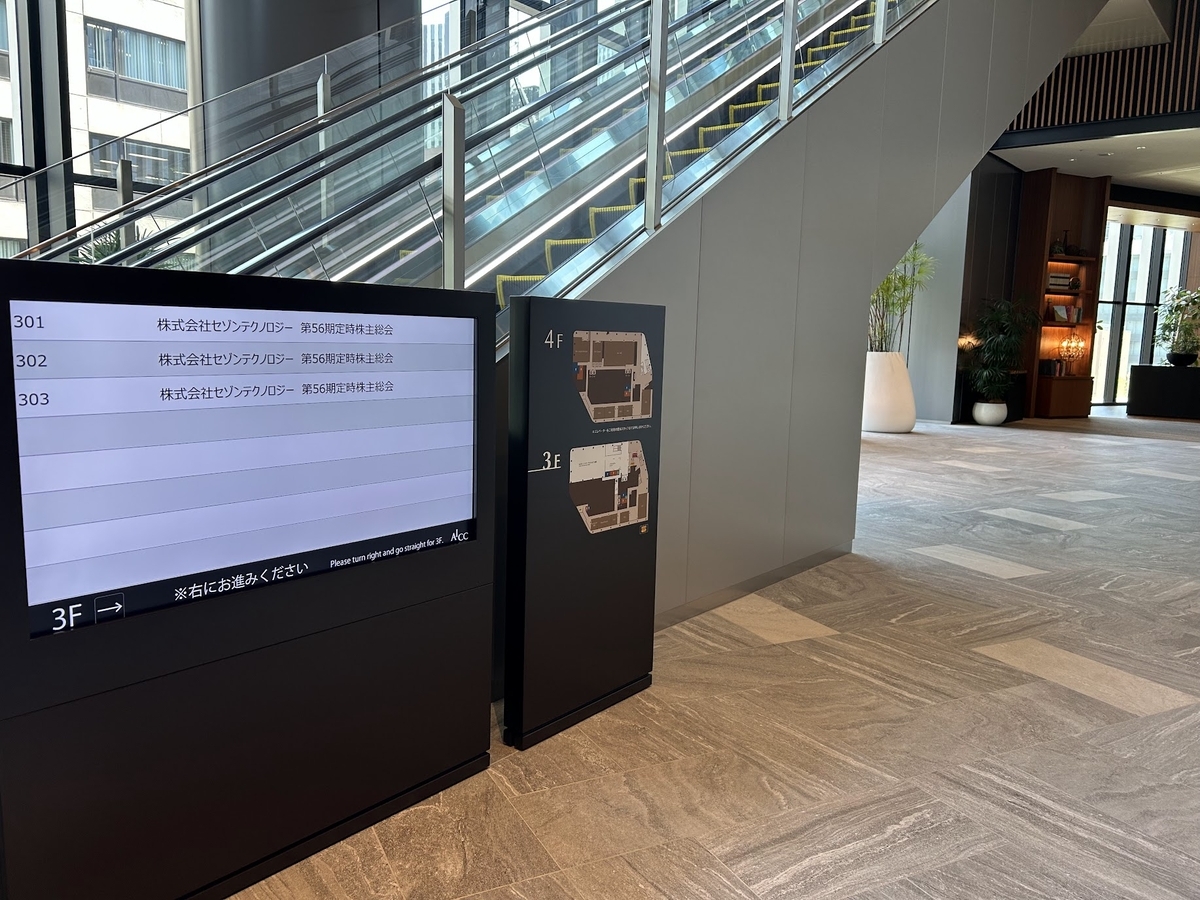

【次回以降も再利用できそうな案内板!】

第56期定時株主総会 2025年6月17日(火) 赤坂インターシティAir

猛暑日でしたが、受付いてお水を頂きました。

参加した株主は十数名程度。

CTOからの技術戦略(動画)は初めてでした。

有益だったと思います。

・ROE20%を目指す。

・DOE10%を維持する。

などが主なポイントだったと思います。

Q.中国リスクについて

A.中国リスクについては認識して経営をしている。

現状は開発拠点がある他、日系企業のサポートのためのサービス事業をしている。

Q.最近の親子上場廃止の流れについて

A.当社は持株法適用会社ではあるが子会社では無い。

Q.クラウド事業とデータの取り扱いについて

A.HALFT10でクラウド対応としたが、従来のパッケージソフトも併売して対応している。

データについてはパッケージソフトでが従来通りの対応が可能。

Q.株価について

A.ROE20%を達成することが企業価値の向上、ひいては株価対策につながると考える。

・剰余金処分の件

・取締役8名選任の件

・監査役2名選任の件

拍手を持って承認・可決されました。

なお、閉会後に新役員の紹介がなされ、会場からの拍手を持って迎えられていました。

一株当の年間配当金は下記の通りです。

・2025年3月期:90円

・2024年3月期:90円

・2023年3月期:90円

・2022年3月期:90円

・2021年3月期:85円

・2000年3月期:85円

なし

【ビル内の情報掲示板】

技術戦略が語られる会社は初めてでした。

社名に象徴されるようなテクノロジー重視な会社ということで好感を持ちました。

今後は、一歩進めて、事業説明会の中でCTOが語る機会があってもが良いのではないと思いました。

会場で役員と株主の動線が重なっているのでは?

開会直前は役員の行列の横を通って株主は受付に行かざるを得ず、閉会後は株主が退席するまで役員はその場で待機というのは、ちょっと落ち着かないように感じました。

あと、業績好調で将来性も感じられたのでIRにもっと力を入れても良いと思います。

次回のより良い総会を期待します。

【ビルの模型】

技術力もあり、業績、高配当の魅力もあります。

セゾンの子会社ではないので、TOBによる株価の上昇は期待できませんが、ROE20%に加え、IRを積極的に実施することで企業価値向上は期待できそうです。

お読みいただき、ありがとうございました。

なお、経営分析においては下記の書籍を参考にしています。

※当ブログに掲載されている所感は、あくまでも個人的見解に基づくものであり、特定銘柄への投資を推奨するものではなりません。投資は自己責任でお願いします。

#投資 #株式 #株主総会 #資産形成 #資産運用 #セゾンテクノロジー

初投稿:2025.6.11

こんにちは!

この記事は、イオンフィナンシャルサービス【8570】に関心のある方に向けた株主としてのコメントをまとめたものです。

・イオンカードの不正利用や金融庁による業務改善命令について

【目次】

【株主総会の会場となった神田スクエア】

イオン系の金融サービスを統括する会社です。

売上高5332億円、総資産7.7兆円、時価総額2753億円の事業規模。

会社の付加価値(のれん、ブランド力)を意味するPBRは0.59倍と低い評価です。

当社の存在意義をOur Purposeとして下記のように定めています。

「金融をもっと近くに。一人ひとりに向き合い、まいにちのくらしを安心とよろこび で彩る。」

わかりやすく共感が持てます。

ただし、業務改善命令を踏まえると、パーパスに足りないことがあったのか、パーパスの周知徹底がなされていなかったのかについて、組織文化という観点から何らかの見直しがあっても良いように感じました。

大きく国内と国際に大別され

・国内:リテール、ソリューション

・国際:中華圏、メコン圏、マレー圏

に分かれています。

業績に与える影響が小さいとはいえ、米中対立を踏まえると中華圏の今後のビジネス展開に懸念が感じられました(”対処すべき課題”にも言及あり)。

イオングループ、高配当(配当利回り4%以上)、金融系ということで当社に関心を抱きました。

基本的には増収・増益で業績は悪くはありません。

ただし、特別損失90億円が発生しています。

・売上高営業利益率(10%以上は優良株):12%

利益率は高く、金融機関らしく高収益なビジネスモデルと考えます。

・流動比率(100%以上が望ましい):118%

・自己資本比率(30%以上が望ましい):8%

不祥事があったにも関わらず、金融機関ということもあり株主総会の質疑応答を踏まえると安全性については大きな懸念事項はないと推測しています。

・有形固定資産回転率:15.45

多くの主要金融機関の回転率が二桁ですが、当社も同等のレベルの効率性を有していると考えます。

【株主総会の案内板】

第44期定時株主総会 2025年5月23日(金) 神田スクエア

受付横にて手のひら認証のデモが実施されており、先進的な取り組みについての意気込が感じられました。

会場内のスクリーンでは当社関連のCMが流れており好感が持てました。

ネット配信がされていましたが、広い会場内には数十人の株主が集っておりその意味では”ふつう”の総会の様相でした。

ただし、総会開始後は、イオンカード不正利用や金融庁からの業務改善命令(マネーロンダリング対策関連)についての陳謝で始まり、重苦しい雰囲気も感じられました。

イオン利用者としてはWAONとイオンペイの融合の話もあり、より利便性が高まることへの期待が高まっています。

【事前】

Q.株主還元について

A.適切な水準を踏まえて安定的な配当に努める。

また200株以上の株主についてはイオンラウンジの会員証を発行している。

Q.イオンカードの不正利用について

A.フィッシングメールによるものであり、当初は抑止対策が遅れたが今はしっかりと対応している。

Q.非上場化について

A.上場していることによる適切な外部視点が大切と考える。

【会場】

Q.フィッシング詐欺対策に対する顧客に対する啓蒙活動について

A.名前を明記するなど認証を明確にして対応している。

Q.他のネット銀行との差別化について

A.イオン銀行は全国に支店があり1年365日対面が可能である。

対面による顧客対応で安心・安全を、ネットによる利便性を提供できるのが当社の強み。

Q.直近の当期純利益の落ち込みについて

A.イオンカード不正利用に関連する特別損失等の影響が発生した。

現状はカバナンス強化で守りを固めるフェーズと考える。

金利のある世の中の中で攻めに転じる計画である。

A.極めて厳しいものと深く反省している。

業務改善計画を実施しているが、カルチャーの部分にまで踏み込む必要があると認識。

Q.債権価格の下落に伴う含み損について

A.含み損は存在するが、大きなダメージはない。

Q.アジアの景気の動向(信用リスク)について

A.基本的に個人の買い物やキャッシングに対して与信を与えているが、景気動向を踏まえ、しっかりと注意深く対応していく。

Q.スキルマトリックスがないことについて

A.取締役の選抜は、独立性、専門性、多様性を踏まえて実施している。

スキルマトリックスという形で言語化はできていないが、1年1年全力を出し切れる人物をしっかりと選出している。

Q.国債意外に金や暗号資産のようなものに対する投資について

A.金利がつく時代を踏まえ、預かったをお金をしっかりと運用していく。

投機的な商品についての貴重なご意見と承る。

Q.不正利用がイオンカード利用者の解約に与えた影響について

A.報道により退会者数は増加したが、半年の期間で集計すると前年と差はほとんどなかった。

よって、最初から退会を考えていた利用者が、報道をきっかけに集中しただけだと分析している。

また、不正防止のため、名前入りのメール、アプリの利用、店頭やコールセンターの活用、絵文字を用いた認証などさまざまな対策を今後も取り続けていく。

・取締役11名選任の件

・監査役2名選任の件

拍手を持って承認・可決されました。

なお、新任者の紹介も行われています。

・2025年2月期:53円

・2024年2月期:53円

・2023年2月期:53円

・2022年2月期:50円

・2021年2月期:34円

・2000年2月期:68円

・2019年2月期:68円

株主優待はありませんが、200株以上の株主に対してはイオンラウンジの会員証がいただけるようです。

【総会会場の外観】

株主総会に参加して、株主からの質問も会社の企業価値向上に関する真面目なものが多く、それに対して経営陣も真摯に回答していたと思いました。

そのような意味では、参加して良かったと思います。

また、今回の不祥事が会社のガバナンス強化、ITに関する積極的な取り組みなどに繋がれば、長期的には株価の向上も期待できると思いました。

そして、親会社のイオンがイオンモールやイオンディライトを成長ドライバーとして完全子会社化したように、問題解決の暁には、当社においても同様な状況が訪れるかもしれないですね。

経営陣の審議における回答については少し緻密すぎるような印象を受けました。

お役所”あるある”かもしれませんが、もう少し”丸めて”迅速かつ包括的な対応もアリかもしれないと感じました。

そうすることが、限られた経営リソースをより効率的に活かすことへの第一歩に通じると思います。

社長が官公庁出身ということもあるかもしれませんが、インペックスの社長も同じく官公庁出身なので、バックグラウンドというよりは、経営トップの姿勢の問題のように捉えています。

今後の奮起に期待します。

イオンフィナンシャルサービスについて述べてきました。

イオングループ、高配当、金融企業ということで期待していましたが、金融庁の行政処分を受けてどのように立て直すかに注目しています。

株主総会に足を運び、ステークホルダーとしての株主や経営陣の様子を踏まえると、時間はかかるかもしれませんが、立て直しは可能だと感じました。

手のひら認証のデモなども将来の成長ストーリーをアピールする良い取り組みだと思いました。

また、イオンの株主総会でもまず当社の不祥事についての陳謝が冒頭行われたことが象徴するようにグループとしての対応にも着目していきたいと思います。

お読みいただき、ありがとうございました。

なお、経営分析においては下記の書籍を参考にしています。

※当ブログに掲載されている所感は、あくまでも個人的見解に基づくものであり、特定銘柄への投資を推奨するものではなりません。投資は自己責任でお願いします。

#投資 #株式 #株主総会 #資産形成 #資産運用 #イオンフィナンシャルサービス