投稿日:2021.11.22、更新日:2021.12.6、2022.5.1、2022.9.2、2022.10.19、2022.11.29、2023.10.4、2023.11.30

こんにちは!

この記事は、霞ヶ関キャピタル【3498】に関心のある方に向けた、株主としてのコメントをまとめたものです。

なお、2023年11月の株主総会の内容を追記し、記事をアップデートしています(更新箇所は青字です)。

・株主総会3年間の変遷

・あの会社との類似点

★★★★★

【目次】

1 霞ヶ関キャピタルについて

⑴ 会社概要

物流施設やアパートメントホテルなどの不動産投資商品を組成・運用する急成長企業です。

売上高約372億円、総資産約437億円、時価総額約731億円という事業規模。

PBRも6.61倍と高い市場評価です。

企業理念

その課題を、価値へ。

Turning Challenge into Value

行動指針

速く。手堅く。力強く。

Be Bold, Reliable and Swift。

セグメント

単一セグメントになったとのことです(2023年8月期株主総会で報告)。

●不動産コンサルティング事業

不動産に関するコンサルティング、開発

●自然エネルギー事業

太陽光及び風力発電施設からの売電、太陽光及び風力発電施設の開発

関与している主な市場

事業の4本柱

●物流

●FAVホテル

●ヘルスケア

●オルタナティブ(デジタル証券、ドバイ事業)

⑵ 株主になったきっかけ

投資系ユーチューバーの推奨で知り、それ以降ウオッチしていました。

8月決算企業(毎月株主総会参加の一環)で、業績も好調、しかも株主優待も充実していることから2021年3月に購入。

8カ月ほどの保有で、株価は2.8倍になりましたが、その後急落して行って来い状態でした。

けれども、2022年6月頃から好業績を踏まえ株価は再度、上昇傾向となっています。

【会社の所在地でもあり株主総会が開催された霞ヶ関コモンゲート西館】

⑶ 2023年8月期の経営分析

収益性

●売上高総利益率:27%

●売上高営業利益率(10%以上が優良株):12%

高い収益性を維持しています。

特に、営業利益率は上昇し続けている点が評価できます。

ただし、粗利率が若干下がっているのは土地の価格高騰の影響でしょうか?

安全性

●流動比率(100%以上が望ましい):231%

●自己資本比率(30%以上が望ましい):27%

短期的には問題はありませんが、中・長期的には少し懸念が見られます。

ただし、金利上昇等の影響についての質問に対しても大きな問題はないとの説明がなされていました。

効率性

●有形固定資産回転率:15.65

前の期に引き続き、高い回転率を維持しています。

しかも、回転率が向上し続けている点は良いと思います。

効率的な経営がなされていると考えます。

⑷ 2022年8月期の経営分析

収益性

●売上高総利益率:30%

●売上高営業利益率:10%

昨年よりも営業利益率が1%上昇して10%へ。

高収益性を維持していると考えます。

安全性

●流動比率(100%以上が望ましい):185%

●自己資本比率(30%以上が望ましい):31%

盤石とまでは言えませんが、とりあえず問題はなさそうです。

効率性

●有形固定資産回転率:6.42

不動産を保有しないディベロッパーということで高い回転率を維持しています。

しかも、昨年よりも向上。

効率的な経営がなされているようです。

⑸ 2021年8月期の経営分析

収益性

・売上高総利益率:31%

・売上高営業利益率:9%

売上高総利益率(粗利率)が3割ということで比較的高収益と考えます。

また、売上高営業利益率が9%と考えると優良株(10%以上)としては少し物足りない数値です。

全体として、収益性は良いと考えます。

けれども、これだけでは株価急騰の理由の説明にはなりません。

成長性

注目すべきは成長性です。

予想される売上高のCAGR(年平均成長率):46.3%

と成長性が著しいことが分かります。

さらに決定的だったのは中期経営計画(霞ヶ関キャピタル2.0)。

2021年8月期の純利益が約8億円に対して

2026年8月期の純利益が100億円という計画を発表したことから急騰が始まりました。

計画通り5年間で利益は10倍以上となれば、株価も10倍(テンバーガー)となり得ます。

これが、株価急騰の根拠です。

そして、その計画にリアリティを持たせるよう矢継ぎ早にIRを連発し、投資家に対して事業の進捗状況について情報を発信し続けている状況です。

安全性

・流動比率(100%以上が目安):259%

・自己資本比率(30%以上が目安):33%

短期的な安全性は流動比率が高く問題ないと判断します。

長期的な安全性では自己資本比率がやや低めと考えます。

なお、社長の決算説明の動画では、自己資本比率30%で問題ないとのコメントがありました。

効率性

有形固定資産回転率:4.36

不動産を保有しないディベロッパーであることから、有形固定資産回転率は他のディベロッパーよりも10倍近く高い数値です。

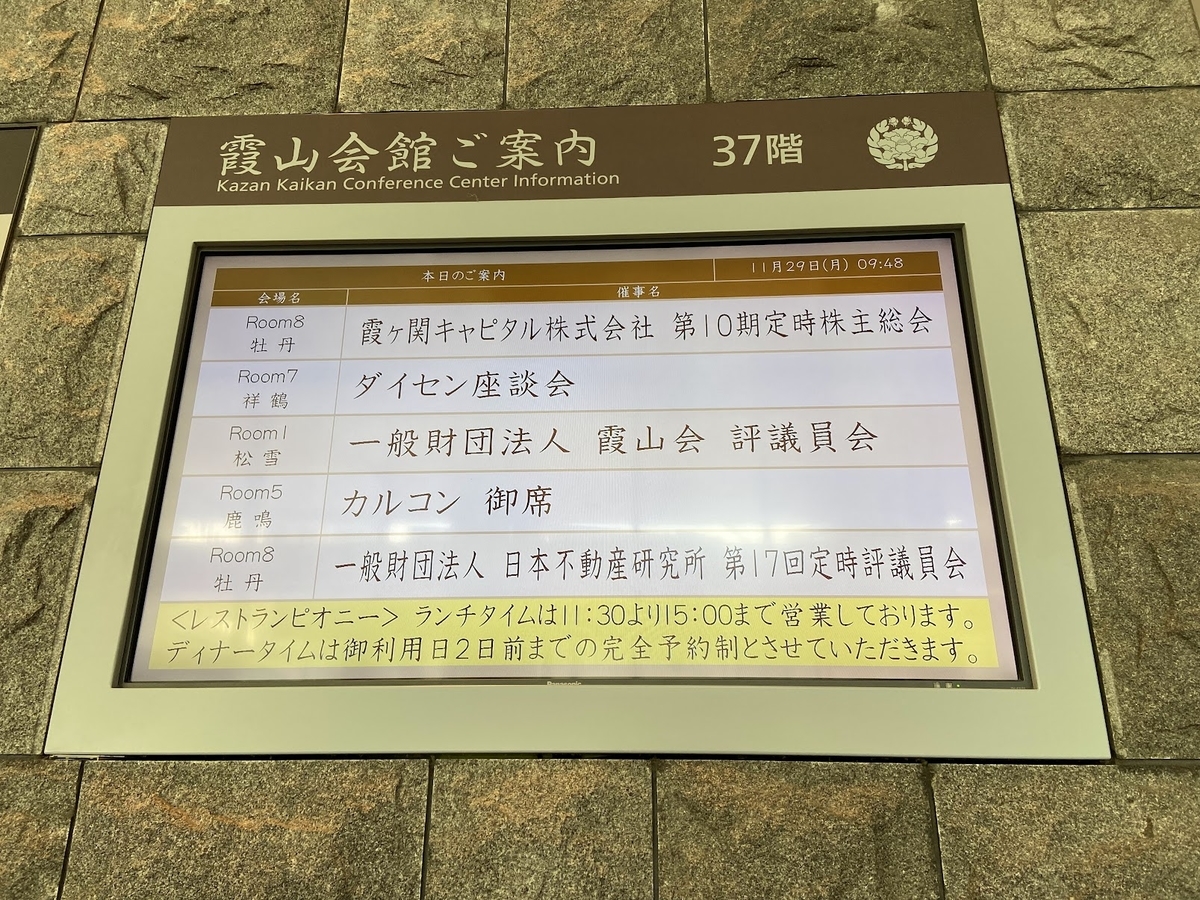

【株主総会の案内板】

2 株主総会等

⑴ 2023年11月の株主総会について

第12期定時株主総会 2022年11月28日(月)霞ヶ関コモンゲート西館

受付でお水をいただきました。

今回は、ライブ配信を実施するハイブリッド開催。

にも関わらず株主は50名以上いたように思います。

社長から冒頭に、プライム市場への市場区分変更の報告と感謝の言葉がありました。

株価が好調なためか、終始、落ち着いた雰囲気の中で建設的な審議が行われていたと思います。

主な質疑応答

【ネット】

Q.配当の下限設定について

A.まだまだベンチャー企業なので、成長投資を重視する。

下限設定は考えていない。

Q.分割について

A.今の所、予定はない

Q.増資について

A.新規事業等で必要になったときには一つの選択肢として考える。

Q.2号議案(定款の変更による事業の多角化)の目的について

A.既存事業を”補完”するため。

Q.金利上昇の影響について

A.プライム市場上場に伴い当社のクレジットも上がったため資金調達には支障はない。

また、不動産の売却価格の上昇が見込まれるが、大きな影響はないと考える。

【会場】

Q.分割について(去年は株価が低かったが今年は高いので)

A.分割については常に検討しているが、今のところその予定はない。

Q.社長が成し遂げたいことについて

A.既存の事業にのみこだわっている訳ではなく周辺事業もどんどん取り込んで頑張っていく。

そのような事業展開を通じることが、社会に役立つ最適なアセットの提供になると信じる。

Q.ドバイ事業の手応えについて

A.手応えはものすごくある!

売却したのは、シックスセンスブランドのレジデンスと Address Hillcrestの高級ブランド住宅のプレミアムコレクションの2つ。

どちらも入手困難な物件であり、その意味で差別化が図られていると考える。

なお、業績に与えるインパクトについては非開示なのでご了承いただきたい。

Q.株主優待の持株数の上限の拡大について

A.貴重なご意見として承る。

Q.プレミアム優待倶楽部については利回りが低く、不十分ではないか。

A.貴重なご意見として承る。

Q.新規事業の発掘要領について

A.社員からの発案である。

当社は新規事業コンペを定期的に実施しており、その結果新規事業の提案が日常化している。

Q.自社株買いについて

A.今回実施した。

定期的ではないが、希薄化しない範囲で、必要に応じて実施していく。

Q.海外事業の展望について

A.日本の事業で培ったノウハウを海外でも展開していく。

現在、インドネシアとドバイで展開しているが、水先案内人(ビジネスのきっかけを当社がつかみ、それを顧客の投資家に推奨する)として活動している。

Q.決算説明会で発表した不動産企業の1軍(時価総額1兆円)について

A.当然目指す。

ただし、現状の我々は3軍(時価総額3000億円以下)。

まずは2軍(3000億円から1兆円)を目指す。

Q.中期経営計画(KC2.0)の次について

A.当然考えており、今後、道筋を立てて発表していく。

Q.(40年投資をしている大阪からの株主から)リスク管理について

A.さまざまなリスクがあるが、我々は人がもっとも重要と考えている。

よって、人がいなくなることが最大のリスクである。

Q.プロのバスケットチーム(仙台89ERS)のスポンサー契約について

A.スポーツというコンテンツは魅力的である。

社会貢献と地方創生に寄与するからだ。

併せて、当社の知名度獲得にも通じると考える。

また、同様な契約については、現在具体的な話はないが可能性はある。

Q.AUM(アセット・アンダー・マネジメント)の積み上げについて

A.ストックビジネスビジネスだけでの成長は困難でありフローとのバランスが大切である。

ストックビジネスについてはようやく販管費を賄えるレベルに至り順調に成長している。

なお、ストックとフローの比率については非公開である。

また、長期ファンドの2号、3号案件についてもスピード感を持って頑張っていく。

Q.今後のIRについて

A.要望を踏まえさらに良いものにしていくよう頑張る。

Q.自然災害に対するリスク管理について

A.ハザードマップ等を踏まえ物件を選定しており、この点は比較的得意分野である。

Q.増資について

A.成功を確信した事業に関連した場合は、前向きな姿勢で臨む。

Q.増配、減配について

A.具体的なことは申し上げられないが、期待に添えられるよう頑張る。

Q.KC2.0のAUMの考え方について

・3期:AUM3000億円

・4期:AUM5000億円

となっているが、策定したのは2021年でコロナ禍の真っ只中。

その際はホテルはこのように急回復したりすることは想定していなかったし、ヘルスケア等の事業はAUMには入っていなかった。

現状は順調に推移している。

なお、ドバイ事業のAUMについては一部は入っていて一部は入っていないとだけ申し上げます(非公開のため)。

決議事項

・剰余金処分の件

・定款一部変更の件

・取締役7名選任の件

・監査等委員である取締役4名選任の件

・取締役の報酬等の改定額の件

・取締役(監査等委員である取締役及び社外取締役を除く。)に対する譲渡制限付き株式の付与のためのか報酬改定の件

・取締役(監査等委員である取締役及び社外取締役を除く。)に対するストック・オプション報酬額及び報酬額及び内容改定の件

・監査等委員である取締役の報酬等の額改定の件

拍手を持って承認・可決されました。

なお、総会終了時に、会場から拍手が湧き上がっていました。

株主総会雑感(3年間の株主総会の変遷)

3回連続で株主総会に参加しました。

今回は好調な株価を受け、比較的”穏やかな総会”だったと思います。

ただし、毎年、”手厳しい意見”が少なくなっているようにも感じています。

例えば、トヨタが株式の持ち合い解消を現在進めているのも、

「系列会社との緊張感を持った関係が長期的には双方にとって良い方向に向かうため」

と報じられています。

厳しくても、会社の持続的成長に資する指摘や質問が次の株主総会で数多く出ることを祈念します。

株主総会雑感(あの会社との類似点)

事業領域の拡大やドバイの話などを聞くうちに、

「あの会社と似ている」

と思うようになってきました。

その会社とはSBIホールディングスです。

実は、本総会の2日前にSBIインフォメーションミーティングに参加して同じような話を聞いていました。

両社の類似点を具体的に列挙すると

【事業領域の拡大】

S:半導体事業への参入(仙台に工場を設置)

霞:ソフトウエアやヒューマンリソース事業領域拡大のための定款変更

【時流に乗ったアラブ重視】

S:中東でのビジネスを拡大

霞:ドバイにおける事業を開始

【崇高な企業理念】

S:世のため人のため(顧客中心主義の徹底)

霞:当社の成長が社会課題の解決につながる

【厚い株主還元】

S:高配当、株主優待(サプリ、暗号資産など)

霞:配当、株主優待(カタログギフト)

【高い目標】

S:野村を抜き、引き離す

霞:不動産企業の1軍(時価総額1兆円で現在4社)

などです。

あと、両社とも社長が個性的なことも似ているかもしれません。

SBIと類似点が多いと言うことは、ある意味、事業の方向性としては妥当と考えています。

成長領域が見えており、その分野に進出する行動力・決断力があると判断します。

SBIは1999年の創業以来24年間、急成長を継続中です。

一方、当社の株主総会は12回目。

当社のSBIとの類似点が、SBIのような持続可能な急成長につながることを楽しみに株主を続けていきたいと思います。

⑵ 2022年11月の株主総会について

第11期定時株主総会 2022年11月28日(月)霞ヶ関コモンゲート西館

受付でお水を頂きました。

机のある立派な会場に株主は30名程度は参集していたように思います。

ナレーションで事業報告(増収・増益)と対処すべき課題が説明された後、赤いネクタイの社長からビジネスポリシーについての説明がなされました。

主な質疑応答

Q.株主還元について

A.配当については可能な限り配当性向を高めていく。

分割については予定なし。

自社株買いについては適時実施する。

Q.株価について

現状の株価には満足していない。

Q.株主総会の配信について

A.前向きにWEB配信を検討する。

Q.経営幹部候補生の育成について

A.現状では役員数は良い。

けれども将来の事業拡大に伴って役員数は増加させる。

Q.社長が成し遂げたいことについて

A.世の中に”問題”がある限りは事業を継続する。

Q.優待の拡充について

A.前向きに検討する。

Q.ホテル事業について

A.全てのホテルが現状、黒字である。

また、ホテルによっては2倍のパフォーマンス、2倍の稼働率、90%の予約率などとなっている。

Q.中期経営計画達成のための課題について

A.”ひとえに人”。

リファラル採用(紹介による採用)により人材の確保に努めている。

Q.中期経営計画の目標の前倒しの達成について

A.正式な発表には至らないが、事業は順調であり、当然、前倒しを目指して頑張る。

Q.金利上昇の影響について

A.半年で決済するビジネスモデルであり、1%程度の上昇は問題ない。

世界の投資マネーは魅力的な日本の不動産(イールドギャップ(投資利回りと長期金利の差)の高さ、円安効果)に対して積極的である。

Q.持株会について

A.持株会はないが、一般社員に対してもストックオプションや譲渡制限付株式(RS)などを持ってもらい、株主、経営陣、一般社員が同じ方向を向けるよう努める。

Q.不動産コンサルティング事業と再生エネルギー事業というセグメントについて

A.不動産コンサルティングの売上高約200億円に対して再生エネルギー事業の売上高5千万円は金額としては小さいのは経営リソースの優先順位を踏まえての結果である。

ただし、経済安全保障の点で再エネ事業は必要であり、今後の収益拡大に向けて検討を続ける。

Q.ファンドとはリートのことか?

A.そうではない。リートは東京の物件が中心。

地方活性化のためIT技術を駆使した商品(ファンド)を提供していく。

Q.地熱発電事業について

A.どベンチャー企業としてはリスクが高すぎる。

1本掘るのに10億円以上の資金と2〜3年の期間、しかも銀行の融資が困難なのが現状。

Q.株式分割について

A.株式分割のプロセスは取締役会を通じて実施される。

メリットは流動性が高まること。

デメリットは株価低下に伴い、いろいろな株主が入ること。

Q.物流施設ブランド「ロジフラッグ」のソーシングやリーシングについて

A.ソーシングは2年前よりは厳しい状況になっているが、着実に遂行しており業界トップレベルと認識。

リーシングについても、成約に結びつかない時期もあったがテナントは回復中。

Q.筆頭株主である会長と社長の関係について

A.2004年からの付き合いで会社設立前から情報交換を実施してきた間柄。

方向性が合致しているので、喧嘩するような事態にはならないと考える(笑)。

Q.プライム市場への移行について

A.確定はしていないが、プライム市場移行に向けた形式要件は整っている。

決議事項

●剰余金処分の件

●定款一部変更の件

●取締役7名選任の件

●監査等委員である取締役1名選任の件

拍手を持って賛成・可決されました。

また、新役員の紹介時と散会にも拍手がありました。

株主総会雑感

企業分析を、ビジョン、戦略、オペレーションの各階層ごと行っています。

ビジョンや戦略については、社長のプレゼンを通じて概ね理解していました。

今回、少しでもオペレーションレベルについて手掛かりはないかと考えて株主総会に出席しました。

その結果、担当役員の方の答弁は大いに参考になりました。

注目したのは、株式分割のデメリットについて。

株数が増えることにより「管理コストが上昇する・・・。」のような無難な回答を予想しましたが、「株価が下がって色々な株主が入ること」をデメリットに挙げていました。

この回答を聞いて思わず、

「その通り!」

と、心の中で激しく首を縦に振ってしまいました(笑)。

課題解決のために”担当レベル”で、現実を直視し、日和らず、逃げず、立ち向かう姿勢に共感と頼もしさを感じました。

来て良かったです。

一方、気になったことが2つあります。

一つは大人しい株主が多かったこと。

冒頭の社長の「おはようございます!」

の挨拶に対して会場からは「おはようございます」のリアクションはありませんでした。

また、株主からいい質問が多かった反面、手厳しい指摘は少なかったと思います。

その意味ではちょっと物足りなさを感じました。

もう一つ気になったのは人材確保。

現状のリファラル採用と高収入(平均年収1300万円超)でいつまで即戦力の人材確保が維持できるの?

新入社員を育てる教育システムや企業文化は確立できるのか?

など、”どベンチャー企業”を卒業する為の社内の課題解決がどこまで進捗しているのか・・・気になりました。

⑶ 2021年11月の株主総会

第10期定時株主総会 2021年11月29日(月)霞ヶ関コモンゲート西館

社長のあいさつに続き、事務局の報告、監査報告、スライドによる事業報告がなされました。

再び社長から、対処すべき課題、事業紹介がなされ、課題解決企業としての冷凍冷蔵庫や自然エネルギー(環境問題解決)、保育園の開発(待機児童問題解決)などの位置づけが語られました。

議案上程に続き質疑応答になりました。

主な質疑応答

決議事項

・剰余金処分の件

・定款一部変更の件(監査当委員会設置会社へ)

・取締役印7名選任の件

・監査当委員である取締役4名選任の件

・取締役の報酬等の額決定の件

・監査当委員である取締役の報酬等の額決定の件

・取締役に対する譲渡制限付き株式の付与のための報酬決件

・取締役に対するストック・オプション報酬額及び内容決定の件

拍手を持って承認・可決されました。

株主総会雑感

野心的な中期経営計画を発表し、タイムリーなIRにより投資家への説明責任を果たしている状況から、言葉の使い方が巧みな会社と思っていました。

けれども、今回の株主総会で、”あたりが強い株主”からの質問に対しても終始笑顔で社長が対応されている様子を拝見し、ノンバーバルコミュニケーションにも長けていると感じました。

言語と非言語の両方を駆使して株主との良好な関係を続けて欲しいと思います。

また、OYOの件では、全ての事業活動を計画的に行っているわけではないよう感じました。

始めに行動があり、PDCAサイクルを速く回して次の事業活動につなげる経営スピードの速さが会社の最大の武器かもしれません。

そのことは直近1年で、自然エネルギーから物流不動産(倉庫)に大きくビジネスをシフトして収益化に結び付けたことと符合します。

その意味で、株主として絶えず”学び”が得られる将来性のある会社と期待しています。

⑷ 株主還元

配当

1株配当実績等は次の通りです。

2024年8月期:170円(予想)

2023年8月期:60円

2022年8月期:30円

2021年8月期:40円

2020年8月期:20円

2019年8月期:40円

2018年8月期:0円

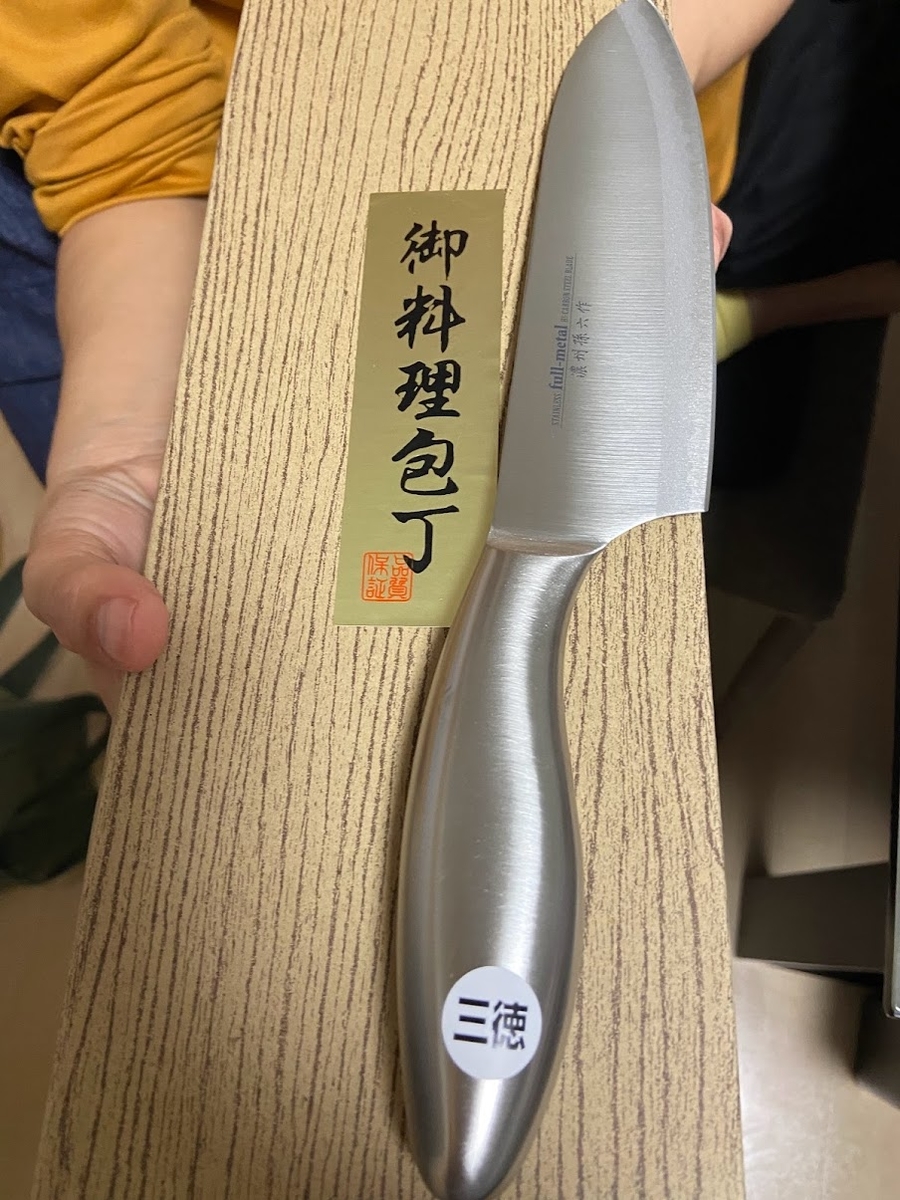

株主優待

8月末日の株主に対して株数と保有期間に応じて「霞ヶ関キャピタル・プレミアム優待倶楽部」で使えるポイントを頂けます(下のカタログの写真をご覧下さい)。

また、同ポイントを「WillsCoin」に交換することでプレミアム優待倶楽部を導入する各種企業の株主優待ポイントと合算が出来ます。

今回は包丁を頼みました(下の実物の写真をご覧下さい)。

注文してから1週間ほどで届けていただきました。

我が家の厨房にて活躍中です。

自社株買い

2023年8月期の報告の中で約5億円の自社株買いが実施されました。

今後も必要に応じて実施するとのこと。

なお、自社株買いが終了と同時に株価が急騰しています。

会社の思惑通りの株価急騰としたら、見事なオペレーションだと思います。

【株主優待のカタログギフト】

3 各種IR活動

⑴ 社長名鑑について

2023年8月頃にアップされた当社関連の動画を見つけました。

リンクは下記のとおりです。

視聴して感じたポイントは下記の2つ。

・自然冷媒を用いた物流倉庫、アパートメントホテル、ホスピスの3本柱を中心として、所用のオペレーションを自ら実施することで不動産の価値を高める、”不動産の商社的な活動”を展開していること。

・当社のオペレーションレベルについて、”いいやつを採用”することでチーム力をアップさせることや、社内での”新規事業コンペ”を通じて社員からのアイデアを積極的に挙げさせる価値創造の仕組み。

特に、ビジョンや戦略レベルの強みは認識指定したが、オペレーショナルレベルについての情報がこの動画では多くて参考になりました。

⑵ 2022年8月期の決算説明動画について

2022年8月期の決算説明動画を視聴しました。

社長からは、”順調”という言葉が多くありました。

個人的にも、ダブルバーガーぐらいにはなっており株価も”順調”です。

感じたことをまとめます。

良かったこと

相変わらず説明が上手だと思いました。

「ゴールデンサークル理論」というのがあります。

上手なコミュニケーションとはWHY→HOW→WHTの順に想いを伝えることで共感が得られやすくなるというものです。

当社の場合

・WHY:社会課題解決のため

・HOW:イノベーションによって(例えば、冷凍倉庫、自動倉庫)

・WHAT:倉庫、ホテル、ヘルスケア(新規)、レジデンスファンド(新規)

という構成になっていると考えます。

特に、WHY(何故か?)という言葉をタイムリーに入れながらの説明は説得力がありました。

また、社長のノンバーバル(非言語)コミュニケーションも良かったと思います。

社長の安心感や安定感のある”見た目”も言語以上に、株主に安心感をもたらしていると感じています。

さらに、常に中期(5ヵ年)計画の進捗状況を意識させる点も”うまい”と思いました。

というのも、当社の四半期ごとの業績は非常にバラツキが多く株価がそれに大きく左右されてきました。

よって、短期ではなく5年という中期の時間軸で会社の成長をアピールすることは多少なりとも安定株主の確保に寄与すると考えます。

そして、その間も新規事業を立ち上げ毎年収益の柱を増やしている点も、資金効率重視の株主を引きつける点でプラスだと評価しています。

気になったこと

一方で、気になったこともあります。

AUM(Assets Under Management:運用資産残高、当社ではアセットマネジメントのみならずプロパティマネジメントを行なっている物件も含む)とかホスピス(終末医療を行う施設)など、あまり馴染みのない単語がちょくちょく出てきます。

カッコつけているわけではないと思いますが、敢えてアルファベットやカタカナを優先する表現は聞き手の負担を増やすことにつながります。

動画がスムーズで”分かった気持ちになりがち”なので、疑問点は面倒でも自分で調べることが重要だと感じています。

また、話は決算動画から離れますが、不動産業界を俯瞰すると、

「そもそも他社に比べて何故、当社の成長性が著しいのか?」

という疑問を持つ人も多いと思います。

動画で、”順調”といわれる程、何かあるのでは?と逆に感じてしまったりします。

不動産業界はそんなに成長著しいのでしょうか?

少なくともIT業界ほどの伸びはないと思います。

実際、ヒューリックという不動産会社も業績好調ですが、少数精鋭で浅草、銀座、渋谷、新宿の重点エリアを設定し、生き残りをかけたビジネスを展開しています。

仮説としては、「霞ヶ関キャピタルの成長著しいのは高額報酬により優秀な人材を集っているため」

と考えています。

その論拠は次のとおりです。

他の不動産会社の平均年収と比較すると

・三井不動産:1,274万円

・三菱地所:1,264万円

・霞ヶ関キャピタル:1,311万円

となっています。

微妙に三井や三菱を上回っています。

誰もが知る旧財閥系の巨大会社よりも高い平均年収というのは人材確保の点で大きな武器となります。

では、高額な年収で優秀な人材を集めて、環境に良い冷凍倉庫、四人部屋ホテル、ホスピス、地方活性化につながる不動産小口証券などのブルーオーシャン市場を中心に成長し続けることは持続可能なのでしょうか?

それは、生産性次第ではないかと考えます。

ヒューリックに話を戻すと、ヒューリックも平均年収が高いことで有名です。

こちらは、圧倒的に三井や三菱を上回っています。

・ヒューリク:1803万円

ただし、下記の通りヒューリックの一人当たりの営業利益は5億を超えています。

・ヒ:営業利益114,507(万円)/従業員数(単)200名=約5億7千万円

・霞:営業利益2,141(百万)/従業員数(単)115名=1,861万円

社員一人あたり5億円の営業利益を稼いでいるのなら1803万円の平均年収はむしろ安すぎるとさえ思えます。

一方で、霞ヶ関キャピタルの一人当たりの営業利益は2千万弱であるため、ヒューリックよりも生産性で30倍も低いのが現状です。

同じ不動産業化の中でそのような非対称な関係が長く続くとは考えられません。

多くの株主が”5年後”に着目している間に、生産性をどこまで高められるかが、厳しい不動産業界の中でのサステイナブルな成長、ひいては生き残りに大きく影響するのではないでしょうか・・・。

⑶ 億り人井村さんと社長の対談について

ちょっと前ですが億り人井村さんと霞ヶ関キャピタルの社長の対談動画を見ました。

なかなか見応えのある内容。

当社の理解を深める上で大変参考になりましたので紹介します。

なお、自分なりにポイントを下記の通りにまとめています(ちょっと理解が正しく無いところもあるかもしれないですが・・・。)

動画のポイント

最近のトピックス

最近は、大手証券の高格付け、自社株買い、増配など明るい材料がでており、株価も上昇基調です。

今後の業績発表とそれに対する市場の反応が楽しみでもあり、ドキドキでもあります。

⑷ 2022年4月の事業説明会

日本証券新聞社の個人投資家向けIRセミナーとして霞ヶ関キャピタルの事業説明会が2022年4月22日(金)に日本証券会館にて実施されました。

会場は多くの方で賑わっており、投資家の関心の高さが伝わってきました。

時間は約1時間、質問も活発でしたが司会の女性の方が慣れているご様子でしたので、滞りなく実施されました。

社長から「社会課題解決企業」、「不動産を保有しないディベロッパー」、「5年後に今の利益の10倍を稼ぐ予定」という3つのキーワードに沿って説明がなされました。

特に、10倍の件についてはこの発表とともにテンバーガー候補銘柄として株価が2021年秋に急騰しています。

概要については下記の通りです。

社会課題解決企業

ビジネスポリシーとして下記のように会社の成長をより良い社会に結びつけていることが上手だと考えます。

●EC社会への対応(倉庫不足)→物流施設開発

●環境問題・地球温暖化問題→冷凍冷蔵物流施設開発

●地方創生→アパートメントホテル開発

●高齢化問題→ヘルスケア関連施設開発

●エネルギー問題→再生可能エネルギー開発施設開発

不動産を保有しないディベロッパー

通常のディベロッパーは土地を仕入れてから開発を終えるまで3〜5年を要する。

これに対して、霞ヶ関キャピタルは開発する手筈を半年で整えて土地を売却している。これにより、通常の開発に比べて6〜10倍効率的に資金を運用することができる。

併せて、事業リスク・財務リスク低減にも寄与する。

5年後に今の利益の10倍を稼ぐ予定

5年後(2026年8月期)に今の利益(約8億円)の10倍(営業利益200億円、当期利益、100億円)を目指す要領は下記の通りです。

中期経営計画としては数値化もされており説得力のあるものと考えます。

●コンサルティング型(KC1.0)

土地売却によるキャピタルゲインとコンサルティングによる運用フィー及び成功報酬

(収益化が早く、資金効率を高めた経営が特徴)

↓

●パートナーシップ型(KC2.0)

JV(ジョイントベンチャー)出資比率に応じた運用フィー及び開発利益

(収益化のタイミングは遅くなるが総額は大きくなる)

事業説明

●物流施設開発事業

自然冷媒を用いることによりオゾン層の影響や温室効果を避けることができるのが特徴。

今後、設立後30年以上経過している冷凍冷蔵庫の立て替え需要が順次到来すると考えられています。

●ホテル

FAVホテルは「広くて」、「安くて」、「かっこいい」ホテルを目指したもので、現在4軒が稼働中。

4人で宿泊が可能で、合計1万円台(一人当たり5千円程度)。

チェックイン・チェックアウトは無人機を利用するようにしているが、1階のレストランの担当者にフロント対応を依頼している。

ホテル経営の現状については

・コロナ前の稼働率:63%

・コロナ中の稼働率:23%

一般にホテルの損益分岐点は

・シティホテル:稼働率60%

・ビジネスホテル:稼働率40%

これに対してFAVホテルの場合

・FAVホテル:稼働率15%

●レジデンスファンド

三井物産デジタルアセットマネジメント組んで200億円規模にて地方の物件をデジタル化して小口の証券として売り出すもの。

それは、J-REITの場合に大都市圏の物件(10億円程度)しか買わないことに対し、デジタル証券として4〜5億程度の地方の物件にも投資をすることで活性化に繋げたいという思いがある。

市場規模は現状50兆円だが将来は85兆円を見込んでいる。

より良い環境の高齢者向け住宅を北海道に展開中である。

主な質疑応答

Q.金利上昇の影響について

A.ダメージは受けるが(「不動産を保有しないディベロッパーのため」)相対的に小さいと考える。

Q.出口戦略について

A.ファンドやJ-REITにも参入していきたい。

Q.売上が1/四で小さく4/四で大きくなる理由について

A.不動産が最も多く流通するのが2〜3月なので、ここで仕込んで半年で8月の決算につなげることによる。

平準化には努めている。

Q.社長のプロフィールについて

A.世界最古の不動産グループである英国のグロブナーという会社の日本法人に勤務していた。

Q.物流のリーシング(賃貸収益性確保のためのサービス全般)について

A.社内にリーシングチームを有している。

Q.今後の公募増資について

A.否定はしないが、現状は十分な資金を得ている。

昨年公募増資で調達した資金を用いて36億円の仕込みが完了している。

2000億円規模の物流事業が可能。

チケットのプレゼント

FAV宿泊時に利用できる10%割引券をいただきました。

「次の株主総会では配布するのか?」ちょっと気になりました。

【お土産の宿泊チケット】

4 株主としてのコメント

⑴ 調和のとれた経営

調和とは異なる複数の要素のバランスがとれている状態を意味します。

ではどのような異なる要素のバランスが取れているのでしょうか。

攻めと守り

野心的な中期経営計画で成長のための攻めの姿勢をアピールするとともに、配当や株主優待を充実させ守りも徹底しています。

株主還元の充実が守りにつながることは、

・マクドナルドに異物混入事件が発生した時に株価があまり下がらなかったこと

・オリックスがリーマンショックで株価暴落したことからふるさと優待等の株主還元に力を注いでいること

などから明らかです。

40代の社内取締役と60代の社外取締役

経営というのは、多面的な判断が求められるものです。

デフレの平成の時代の取締役だけでなくインフレの昭和の時代を知る社外取締役のが加わることにより、よりリスク管理が高まると考えます。

コンサルティング型とパートナーシップ型の収益構造

コンサルティング型収益構造とは土地売却によるキャピタルゲインとコンサルティングによる運用フィー及び成功報酬によるもので、収益性が高く資金効率を高めた経営が特徴とされています。

これに対して、パートナーシップ型の収益構造とはJV(ジョイントベンチャー)の出資比率に応じた運用フィー及び開発利益によるもので、収益化のタイミングは遅くなるが総額は大きくなる特徴があるとのこと。

このような相互補完関係の収益の柱を構築することも調和のとれた経営と考えます。

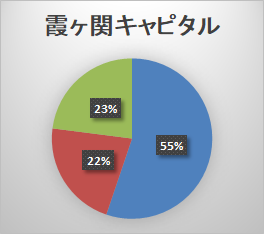

売上高、総資産、時価総額

成長を続ける企業は、時価総額、売上高、純資産、の割合が1:1:1となることが多いといわれます。

霞ヶ関キャピタルの場合は以下の通りです(2021年11月下旬時点)。

・時価総額:360億円(55%)

・売上高:140億円(22%)

・純資産:150億円(23%)

となっています。

テンバーガー候補と呼ばれる会社のほとんどが時価総額が80~90%が多い中、株価急騰中にもかかわらず55%というのは”バランスがいい”と考えます。

ちなみに、株価が急騰する前は時価総額は150億円前後でした。

⑵ 気になる点

組織力

期ずれの影響

5 まとめ

※当ブログに掲載されている所感は、あくまでも個人的見解に基づくものであり、特定銘柄への投資を推奨するものではなりません。投資は自己責任でお願いします。

#投資 #株式 #株主総会 #資産形成 #資産運用 #霞ヶ関キャピタル #冷凍倉庫 #FAV #ホスピス #レジデンシャルファンド